【住宅ローン】2026年4月からの変動金利vs固定金利

皆様おはこんばんにちは

土地マイスターの齊藤でございます🌞

今回も住宅ローンについて、特に注目されている「金利変動」について思っていることを綴らせていただきます。

2026年4月の変動金利は、日銀の利上げ方針を受け、大手銀行が基準金利を約0.25%引き上げ、15年ぶりの高水準(平均1%超え)になる見通しです。

多くの銀行で適用金利(最優遇金利)が上昇する一方、一部銀行では据え置きや、適用時期が半年遅れる等の対応もあります。また、全期間固定金利型に影響を及ぼす「長期金利(10年物国債の利回り)」も、2023年頃から上昇しています。」

多くの方は、将来的に「変動金利」と「固定金利」どちらがお得なのかというところで、悩まれている方が多くいらっしゃるかともいますので、変動金利を5年ごとに金利を引き上げ、固定金利を現況水準からみてどうなるのかを検証してみました。

【試算条件】

①変動金利/4000万円/35年借入期間

元利均等返済/ボーナス返済:なし

※当初1.5%実行金利→5年毎/0.5%金利上昇

※残り15年以降は金利一定水準

②全期間固定金利/4000万円/35年借入期間

元利均等返済/ボーナス返済:なし

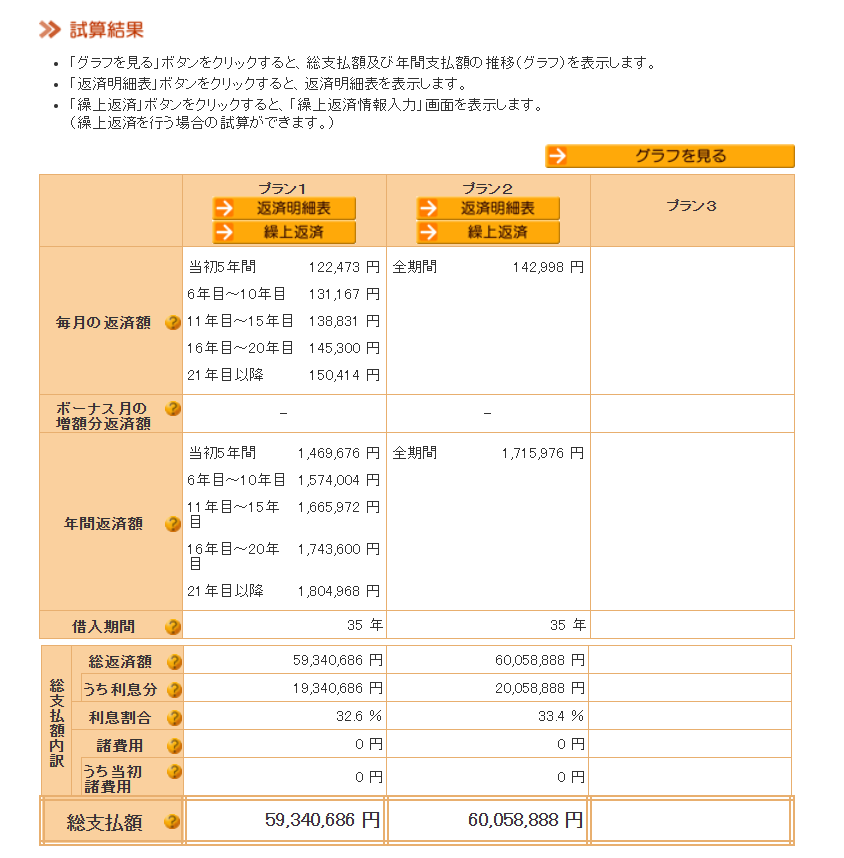

【試算結果】

「①ー②」での総支払額としては、約71万円の差でございました。

「変動金利①」では6年目から10年目については毎月¥131,167-と5年目から約¥9,000-返済負担が増えております。

この¥9,000-ですが、実際皆さんが気になる「125%・1.25倍ルール」で考えると毎月¥153,000-で且つ、金利が3%まで上昇した計算でございます。

どのタイミングで金利が確定するかという重要事項はございますが、まずはご家族様のスタイルで返済方法やどれだけ金利上昇リスクに向け返済計画を詰めていければと思いますので、現在のご年収から返済比率を出すために、金利が1%以上高くなった場合の返済負担に耐えられる範囲なのかも相談していただければと思います。

返済プラン比較シュミレーション/住宅支援機構

https://www.simulation.jhf.go.jp/type/simulation/hikaku/openPage.do

坂東市沓掛

坂東市沓掛  2026.4.4(Sat)~4.5(Sun)

2026.4.4(Sat)~4.5(Sun)□ 広々空間のシューズクローク□カーテンレールが見えない埋込の工夫

□ 「冬は防湿」、「夏は透湿」のスマートベーパーバリア採用□ 室内環境を快適に保つ断熱材「セルロースファイバー」

□ 設計性能評価・建設性能評価(長期優良住宅・対応工事含む)

□構造計算による耐震等級3□R壁の曲線で柔らかい印象のパントリー

弊社代表の飯村と直接話せる無料相談会でございます😊

家づくりのことはもちろん、不動産賃貸や起業・経営のこと、子育てについてなど、日々の悩みや将来の不安を経験豊富な社長いいむらが直接お聞きします📢

専門的な知識と実体験をもとに、皆様の疑問に親身にお応えする無料相談会です!

「 ファーストステージ 」 では、設計士に直接相談できる無料相談会を行っております。

土地からお探しのお客様は是非 私「 齊藤 」をご指名くださいませ。

「 土地のご紹介・売却・融資相談 」 にお気軽にご相談くださいませ👍

この記事を書いた人 WRITER